José Guillermo Rodríguez Sánchez de la Nieta, Universidad de Castilla-La Mancha y Juan José Rubio Guerrero, Universidad de Castilla-La Mancha

La liquidación definitiva del ejercicio 2022 del sistema de financiación de las comunidades autónomas, el primero con cifras pospandemia, muestra un incremento de los recursos disponibles.

Recursos tributarios crecientes

Para las comunidades autónomas de régimen común –por el que la Administración central ingresa la mayor parte de los tributos y luego transfiere parte de ellos a las autonomías–, la capacidad tributaria ha crecido un 13 % respecto a 2021 y un 28 % respecto a 2020.

Las aportaciones adicionales del Estado también han experimentado un fuerte crecimiento. En concreto, la evolución de los ingresos tributarios estatales ha experimentado el mayor crecimiento desde 2007, lo que ha permitido mejorar hasta los 12 683 millones de euros la aportación al Fondo de Garantía de Servicios Públicos Fundamentales (FGSPF), que garantiza que cada comunidad autónoma recibe los mismos recursos por habitante para financiar los servicios públicos fundamentales (educación, sanidad y servicios sociales). Esto es un 34 % más que en 2021 y un 57 % más que la aportación correspondiente al año 2010.

Por otra parte, los Fondos de Convergencia Autonómica han incrementado su dotación un 34 % respecto al año 2021 y un 168 % respecto al valor en el año base 2009. La finalidad de estos fondos es que haya un mayor equilibrio entre comunidades mediante los Fondos de Cooperación (desarrollo regional, creación de riqueza y convergencia regional de renta) y los de Competitividad, que buscan reducir las diferencias entre comunidades.

En 2022, los Fondos de Convergencia repartieron algo más de 10 500 millones de euros, confirmando la tendencia al alza de los recursos tributarios del Estado tras la caída de las aportaciones en 2020. En total, el Estado ha aportado al sistema de financiación (sin contar la financiación de las competencias homogéneas), 13 706 millones de euros.

Financiación autonómica y negociaciones políticas

Las negociaciones políticas para la investidura de Salvador Illa como president de la Generalitat de Cataluña han configurado un escenario incierto para la financiación autonómica.

La salida de Cataluña del régimen común supondría la pérdida directa de los 2 000 millones de euros anuales que esta comunidad autónoma aporta al sistema, y el Estado dejaría de percibir todos los ingresos tributarios en Cataluña, que rondan los 30 000 millones de euros anuales.

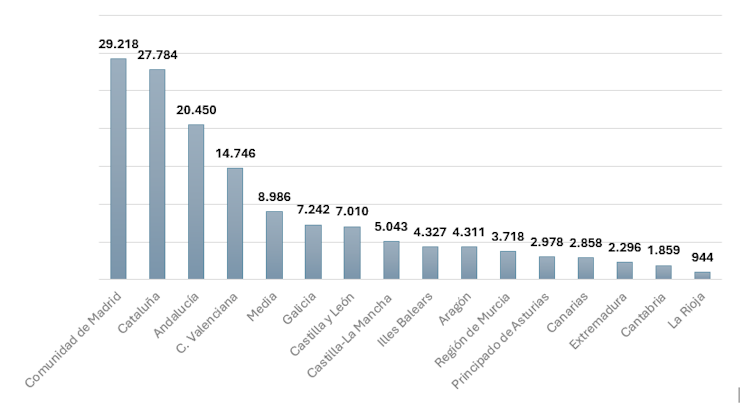

La recaudación tributaria de las comunidades de régimen común

Aunque la capacidad tributaria de las comunidades de régimen común ha aumentado un 13 %, las diferencias de recaudación entre comunidades justifican el uso de transferencias. Así, se asegura la prestación de los servicios públicos fundamentales en condiciones de equidad en todo el territorio español.

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Sólo la Comunidad de Madrid, Cataluña, Andalucía y la Comunidad Valenciana superan la media recaudatoria. Madrid lidera el ranking, seguida de cerca por Cataluña. Para hacernos una idea, Madrid recauda 31 veces más que La Rioja (que no llega a los mil millones de euros) y 16 más que Cantabria.

Otro dato: los rendimientos de IRPF, IVA e impuestos especiales representan más del 70 % de la recaudación a nivel global (el IRPF representa casi el 50 %), mientras que en Cataluña y Madrid representan más del 80 %. En la Comunidad de Madrid, el IRPF representa exactamente el 51 % de su recaudación.

Las transferencias del Estado

La aplicación del fondo que garantiza la prestación de los servicios públicos fundamentales (FGSPF) y del Fondo de Suficiencia Global (FSG) –que asegura la cobertura de las necesidades globales de financiación de las comunidades– busca igualar los recursos de las comunidades. Esto puede hacer que los ingresos finales difieran de los ingresos tributarios de cada comunidad.

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Desde la instauración del modelo actual (2009), aportan al sistema la Comunidad de Madrid, Cataluña y Baleares, y el resto de las comunidades reciben recursos. Sin embargo, Cataluña, con una capacidad fiscal similar a la Comunidad de Madrid, ha aportado dos veces menos y, al sumar la financiación de las competencias singulares (aquellas que solo han sido asumidas por esta comunidad), Cataluña recibe recursos del sistema de financiación autonómica.

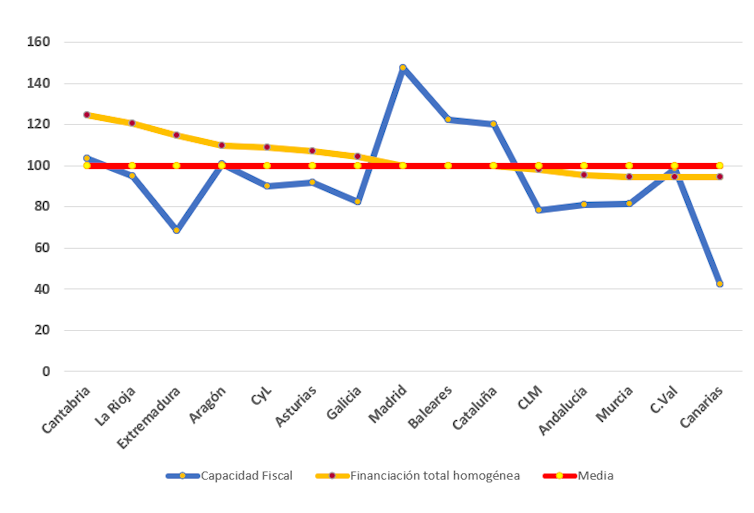

Considerando que en un entorno de nivelación plena las comunidades autónomas deberían situarse en torno a la media, encontramos diferencias de hasta 50 puntos porcentuales entre las mejor y peor tratadas por el actual sistema de financiación. Cataluña, Andalucía, Castilla la Mancha y Madrid se sitúan en torno a la media.

La financiación total por habitante ajustado

Si bien los Fondos de Convergencia Autonómica (que en 2022 han tenido el mayor presupuesto de su historia) buscan nivelar el sistema en torno a la media, su aplicación también provoca diferencias entre regiones al tomar en cuenta parámetros como las edades, los orígenes o la dispersión de la población de cada comunidad autónoma (población ajustada).

Ingresos tributarios de las comunidades autónomas de régimen común en 2022.

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Ingresos tributarios de las comunidades autónomas de régimen común en 2022.

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Comunidades como Cantabria, La Rioja, Extremadura y Aragón, cuya capacidad tributaria es inferior a la media, acaban recibiendo una financiación por habitante ajustado superior a la media. Mientras, Madrid, Cataluña y Baleares, con una capacidad tributaria superior a la media, acaban situándose en torno a ella.

Patrones alterados

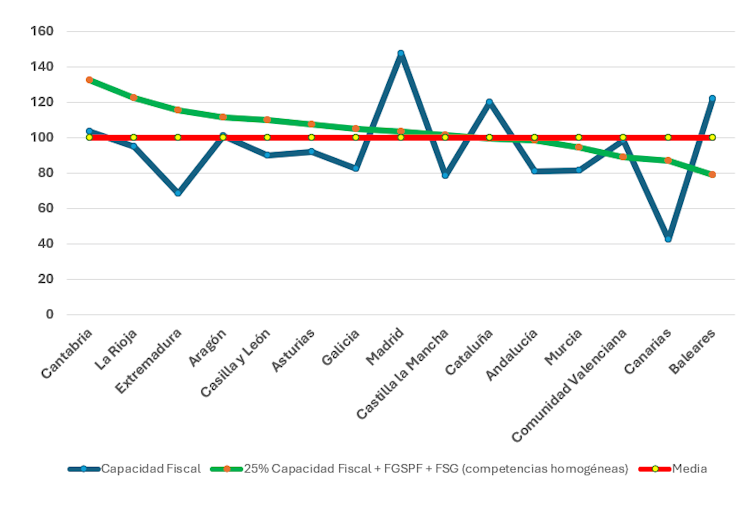

Si analizamos la ordinalidad –esto es, la posición de cada comunidad autónoma según su capacidad tributaria frente a su puesto en la recepción de fondos–, vemos cómo Madrid, Baleares o Cataluña, que ocupan las primeras posiciones de tributación, acaban relegadas a una financiación por habitante ajustado inferior a la media. Mientras, Extremadura escala hasta 11 posiciones y la Comunidad Valenciana pierde hasta 8. Así pues, el actual modelo de financiación autonómica altera los patrones de ordinalidad.

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

Fuente: elaboración propia a partir del informe de liquidación publicado por el Ministerio de Hacienda (julio, 2024).

En un entorno ideal, todas las comunidades autónomas de régimen común deberían situar su financiación definitiva por habitante ajustado en torno a la media 100, sin que el resultado final alterase su posición en términos de capacidad tributaria por habitante ajustado.

José Guillermo Rodríguez Sánchez de la Nieta, Investigador, Hacienda Pública: Federalismo fiscal, Universidad de Castilla-La Mancha y Juan José Rubio Guerrero, Catedrático de Hacienda Pública, Universidad de Castilla-La Mancha

Este artículo fue publicado originalmente en The Conversation. Lea el original.